Vi har længe håbet på, at 2025 ville blive året, hvor tingene faldt til ro. At priserne ville stabilisere sig, og at vi kunne tale om en tilbagevenden til mere forudsigelige tider. Men meget tyder på, at vi fortsat skal væbne os med tålmodighed.

Velkommen til 365DESIGNs årlige brancheanalyse.

En efterhånden fast tradition der kulegraver det seneste års regnskaber i design-, møbel- og interiørbranchen og sætter dem ind i en større analytisk kontekst. Analysen fungerer som en temperaturmåler på den samlede branche – og de enkelte underbrancher – og giver hvert år anledning til at gøre status og blive klogere.

Som trendforskeren Lennart Wallander beskriver det i rapporten ’The Great Delay fra Food & Friends’ (2025), befinder mange brancher sig lige nu i en form for venteposition:

Det blev ikke, som vi troede. Alt er blevet forsinket.

Pendulet, der skulle svinge mod bedre tider, er gået i stå midtvejs.

Nu befinder vi os midt i en lang ventetid.

Vi venter på, at priserne stopper med at stige.

Vi venter på, at toldsatserne falder til ro.

Vi venter på en ende på alle konflikter.

Vi venter og venter og venter.

I mellemtiden tilpasser vi os.

Vi får det bedste ud af situationen.

Mens vi venter.

— Kilde: The Great Delay, Food & Friends 2025

Top 50 – Det store billede

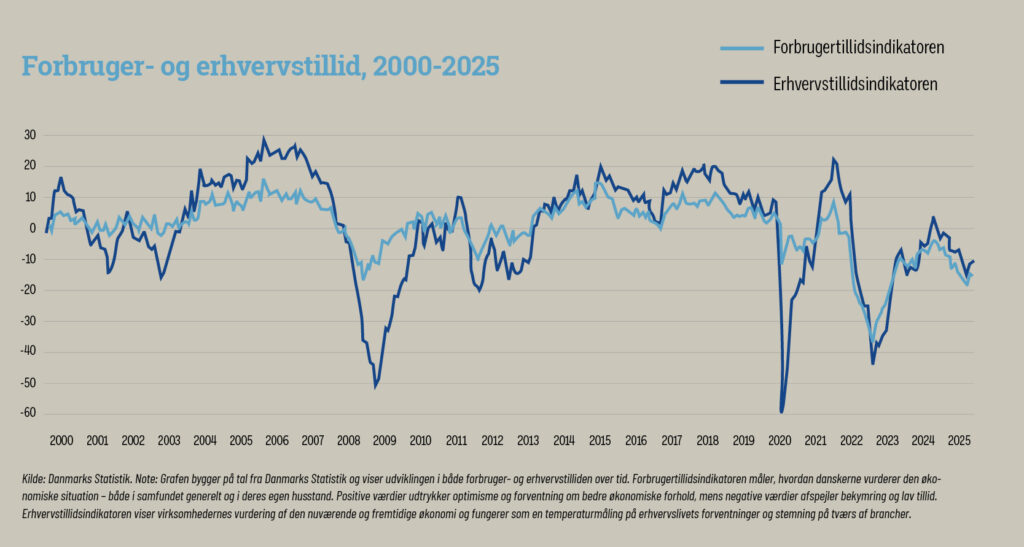

Inden vi dykker ned i regnskaberne, er det værd at sætte scenen for den periode, de dækker – altså hele 2024 eller fra anden halvdel af 2024 til første halvdel af 2025. Et godt udgangspunkt er de to vigtigste indikatorer: forbrugertilliden og erhvervstilliden. Tilsammen giver de et klart billede af både forbrugernes og virksomhedernes tro på økonomien – og dermed af den generelle økonomiske stemning i Danmark.

Den lyseblå linje repræsenterer forbrugertilliden, som tog markante dyk under pandemien og aldrig for alvor har rettet sig op igen. Niveauet ligger fortsat under det, man så under finanskrisen i 2008. Forbrugertilliden er dermed stadig negativ, især præget af lav tiltro til Danmarks samlede økonomi og en generel tilbageholdenhed, når det gælder investering i større forbrugsgoder.

Erhvervstilliden på den mørkeblå linje har gennem perioden vist større udsving end forbrugertilliden – med markante fald både under finanskrisen og under nedlukningerne. Den nåede kortvarigt op over nulpunktet i 2024, hvilket signalerede en midlertidig optimisme i erhvervslivet, men er siden faldet tilbage i negativt terræn.

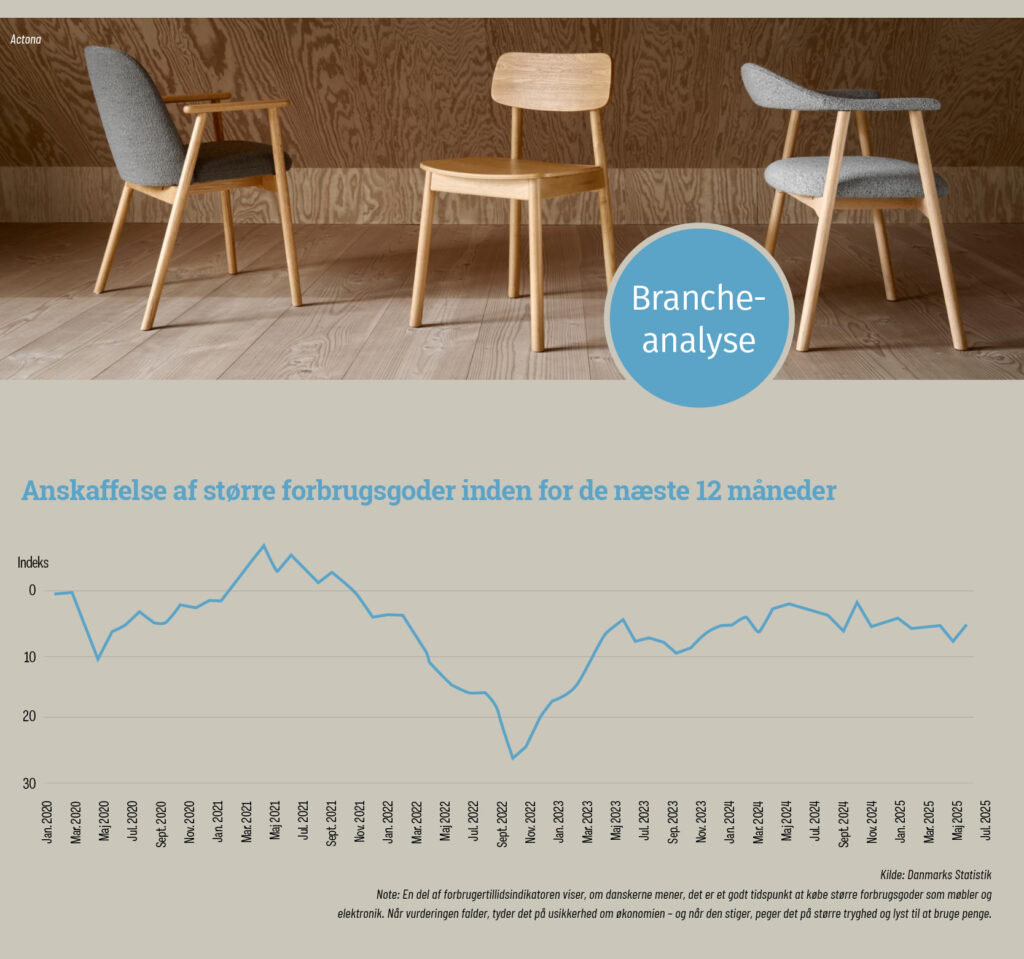

Samlet set viser grafen et billede af en fortsat forsigtig økonomisk stemning, hvor hverken forbrugere eller virksomheder har genvundet fuld tillid til økonomien. Som en del af forbrugertilliden spørges der til danskernes intention om at købe større langvarige forbrugsgoder – for eksempel møbler – og her viser tallene ligeledes en stor tilbageholdenhed.

Makroøkonomiske forhold og forbrugeradfærd

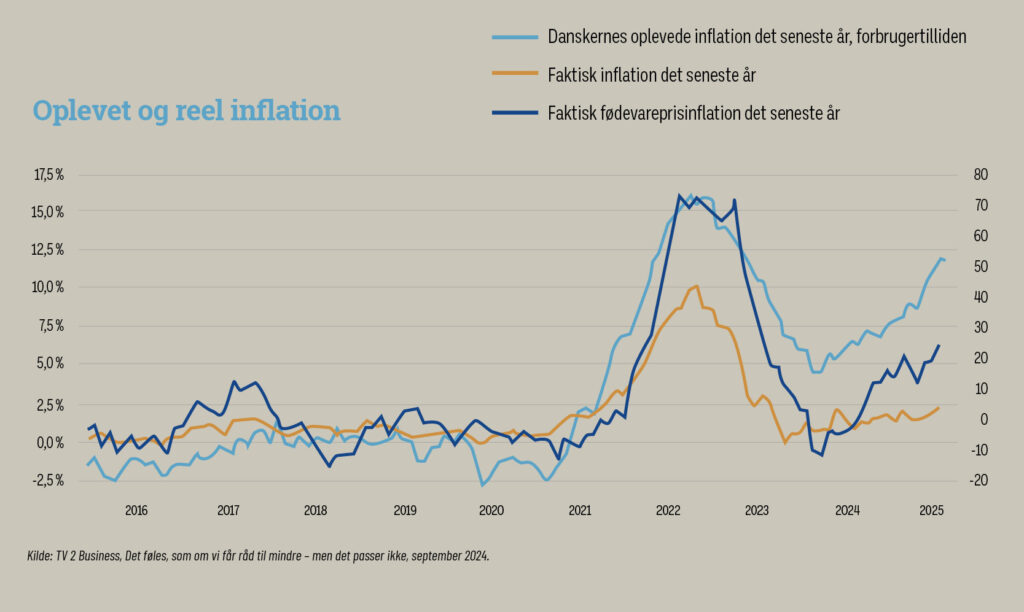

Perioden fra den første nedlukning i 2020 til i dag har i mange henseender været et lynkursus i nationaløkonomi og makroøkonomiske sammenhænge – og i, hvordan de påvirker vores forbrugsvaner. Før coronakrisen havde de færreste et nært forhold til begreber som inflation, renter og reallønsvækst, men det blev pludselig relevant for alle.

Inflationen tog for alvor fart i 2022, og selvom den siden er faldet på tværs af mange brancher, fortsætter prisstigningerne i fødevaresektoren – og det har en mærkbar effekt på både økonomi og adfærd. Det gælder ikke mindst i danskernes opfattelse af prisudviklingen.

En analyse fra TV 2 Business viser, at mange danskere fortsat oplever priserne som langt højere, end de faktisk er. De fleste vurderer inflationen til omkring syv procent, selvom den reelt ligger tæt på to. Ifølge økonomerne skyldes forskellen især fødevarepriserne, som spiller en stor rolle for oplevelsen af økonomien. Varer som smør og kaffe købes ofte og huskes bedre, mens prisfald på varer som cykler og sko går mere ubemærket hen. Fødevarepriser vægter derfor langt mere i vores bevidsthed, end de gør i husholdningsbudgettet. Samtidig har stigende lønninger og overførsler givet mange familier lidt mere luft i økonomien – selvom det for mange ikke føles sådan.

Udviklingen i privatforbruget

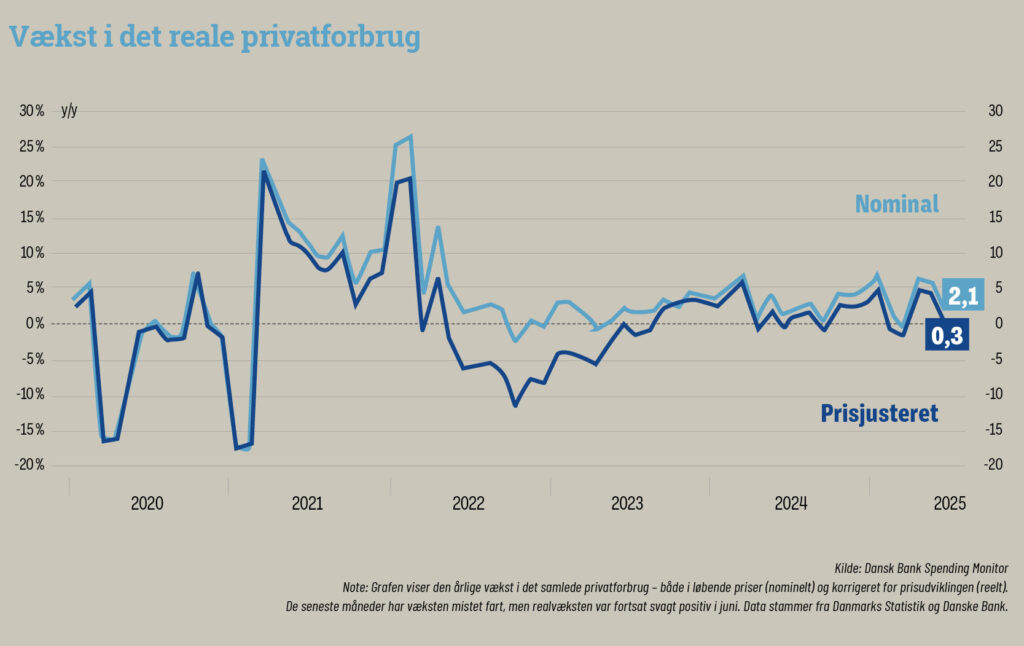

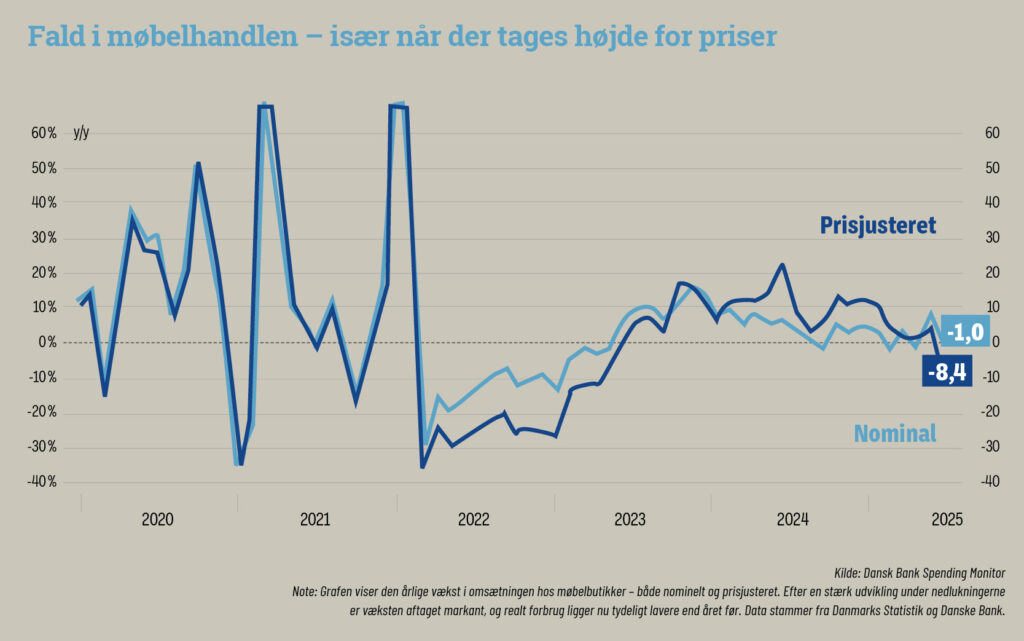

Tal fra Danske Banks Spending Monitor viser også, at væksten i danskernes forbrug mistede tempo gennem 2024 og 2025. Samlet set var forbruget stadig i fremgang, men i et lavere gear end tidligere. Korrigeret for prisudviklingen var realvæksten kun svagt positiv, hvilket peger på en fortsat forsigtighed i husholdningerne – jf. lav tillid, høj oplevet inflation mv. Mange forbrugere har i perioden holdt igen med større køb, selvom økonomien generelt har stabiliseret sig, og renterne er faldet.

Mens det samlede privatforbrug viste en mindre stigning, er billedet i møbelhandlen et andet. Efter kraftige udsving under coronaperioden – hvor mange investerede i hjemmet – har salget siden bevæget sig nedad. Den prisjusterede vækst ligger nu tydeligt under nul, og det indikerer et fald i det reelle forbrug af møbler.

Forbruget har skiftet retning

Selvom danskernes økonomi på papiret er blevet bedre, har mange ændret deres prioriteter. Forbruget bevæger sig væk fra varige goder som møbler og indretning og hen mod oplevelser, rejser og service.

Efter et par år med høj inflation begyndte prisstigningerne at aftage i løbet af 2024. Samtidig faldt renterne gradvist, og lønningerne steg moderat. Det gav en lille fremgang i de reelle indkomster og lidt mere luft i privatøkonomien. Beskæftigelsen forblev høj, men væksten på arbejdsmarkedet fladede ud, og mange husholdninger var stadig forsigtige med større køb.

Genbrug og prisbevidste valg fylder desuden mere – både af økonomiske og værdimæssige grunde. For møbel- og interiørbranchen betyder det, at efterspørgslen er under pres, især i mellem- og premiumsegmentet, hvor kunderne typisk udskyder større investeringer. Branchen oplever samtidig stigende konkurrence fra lavprisaktører og onlineplatforme, mens salget af brugt design og interiør fortsætter med at vokse.

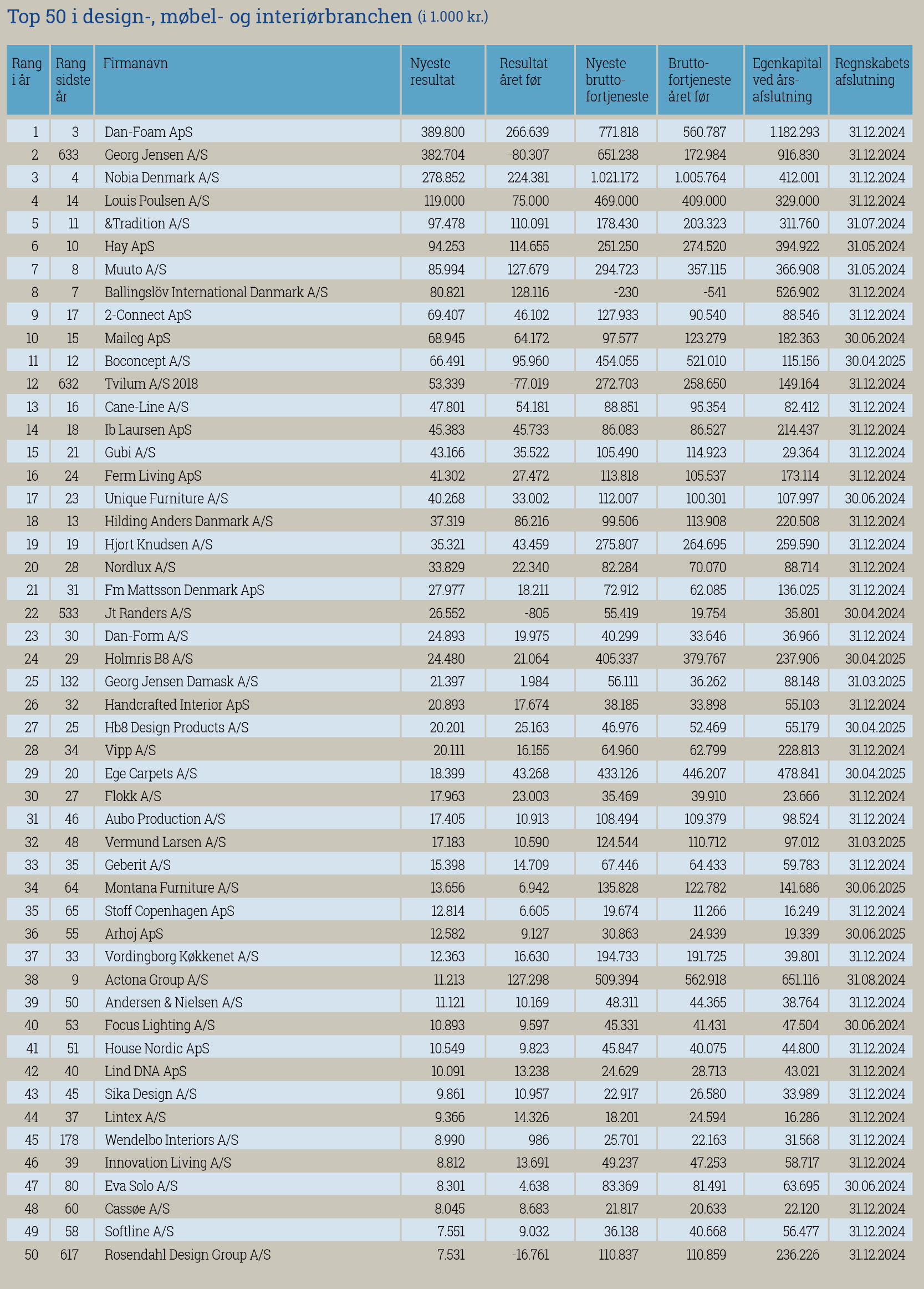

Top 50 – Analysen

Med det økonomiske bagtæppe på plads dykker vi nu ned i tallene bag årets regnskaber i design-, møbel- og interiørbranchen.

Tallene dækker over underbrancherne: Design & Interiør, Møbler, Belysning, Køkken, bad & seng. I den samlede analyse har vi undladt aktører i kategorien Retail & E-tail for at holde fokus på virksomheder, der primært udvikler og producerer varer. Top 10 over Retail & Etail-virksomheder fremgår dog nederst i analysen.

Første analyseresultat:

Overskud og vækst for halvdelen

Vores analyse dækker over 367 virksomheder i branchen, og af disse virksomheder havde 240 overskud i det seneste regnskabsår. Det svarer til 66 procent. Samtidig har 177 virksomheder, svarende til 48 procent, forbedret bundlinjen i forhold til året før. Det betyder, at omtrent halvdelen af aktørerne i de analyserede brancher kom styrket ud af året – et resultat, der vidner om en vis robusthed trods et fortsat udfordrende marked.

Andet analyseresultat:

Gennemsnitlig indtjening er steget

De 50 største virksomheder i analysen havde i gennemsnit et resultat efter skat på 51.151 t.kr. mod 41.116 t.kr. i analysen, der dækkede 2023/2024. Det svarer til en stigning på omkring 25 procent. En fremgang, der tyder på, at især de største aktører har formået at fastholde indtjening og effektivitet – muligvis som følge af skala, stærke brands og eksport.

Tredje analyseresultat:

Flere store spillere i toppen

Antallet af virksomheder med et resultat på over 20 mio. kr. giver et godt billede af, hvor mange der befinder sig i branchens elite. I årets analyse er tallet 28 virksomheder – mod 21 året før og 27 i 2022. Ser man på virksomheder med et resultat på over 10 mio. kr., er antallet steget fra 33 til 42.

Top 10 står for en samlet indtjening på 1,6 mia. kr. mod 1,3 mia. kr. sidste år, hvilket viser, at de største aktører fortsat løfter branchens samlede resultat.

Fjerde analyseresultat:

Nr. 50 løfter niveauet

Et fast pejlemærke i analysen er, hvor meget nummer 50 på listen tjener. I 2023 var det Design By Us med et resultat på 4,5 mio. kr., mens det i 2024 er Rosendahl Design Group med 7,5 mio. kr. Det markerer en tydelig forbedring og et generelt løft i niveauet for, hvad der skal til for at placere sig blandt branchens 50 mest indtjenende virksomheder.

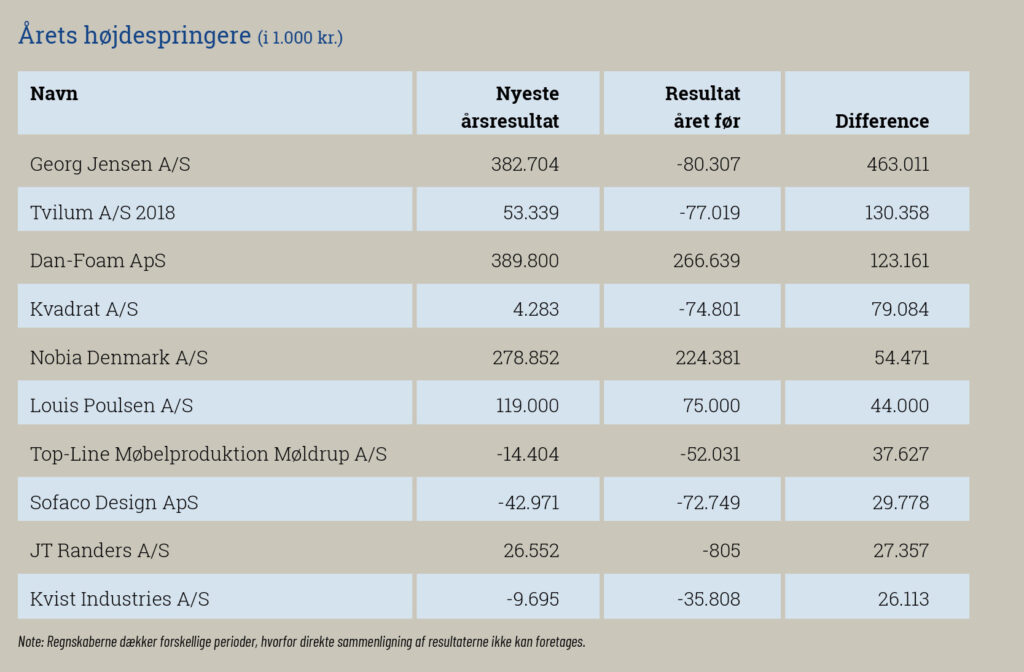

Femte analyseresultat:

Årets højdespringere (i 1.000 kr.)

Det er altid interessant at se på, hvem der har forbedret resultatet mest. Derfor har vi her en liste med årets højdespringere:

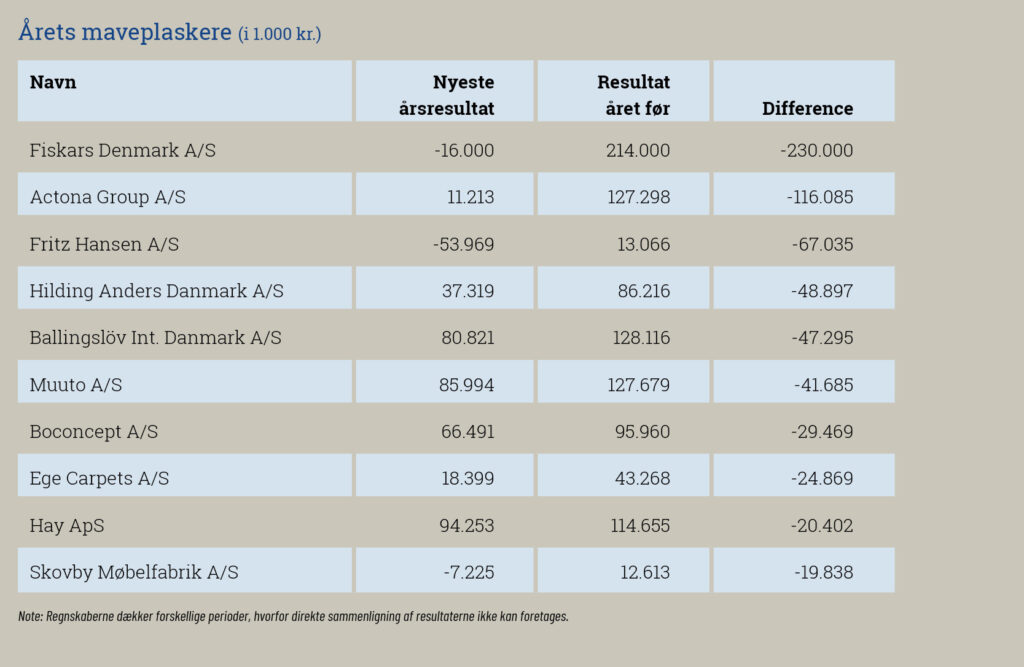

Sjette analyseresultat:

Årets maveplaskere (i 1.000 kr.)

På listen over de virksomheder, der er gået mest tilbage i indtjeningen, finder vi en række store virksomheder, der har haft svært ved at levere som vanligt.

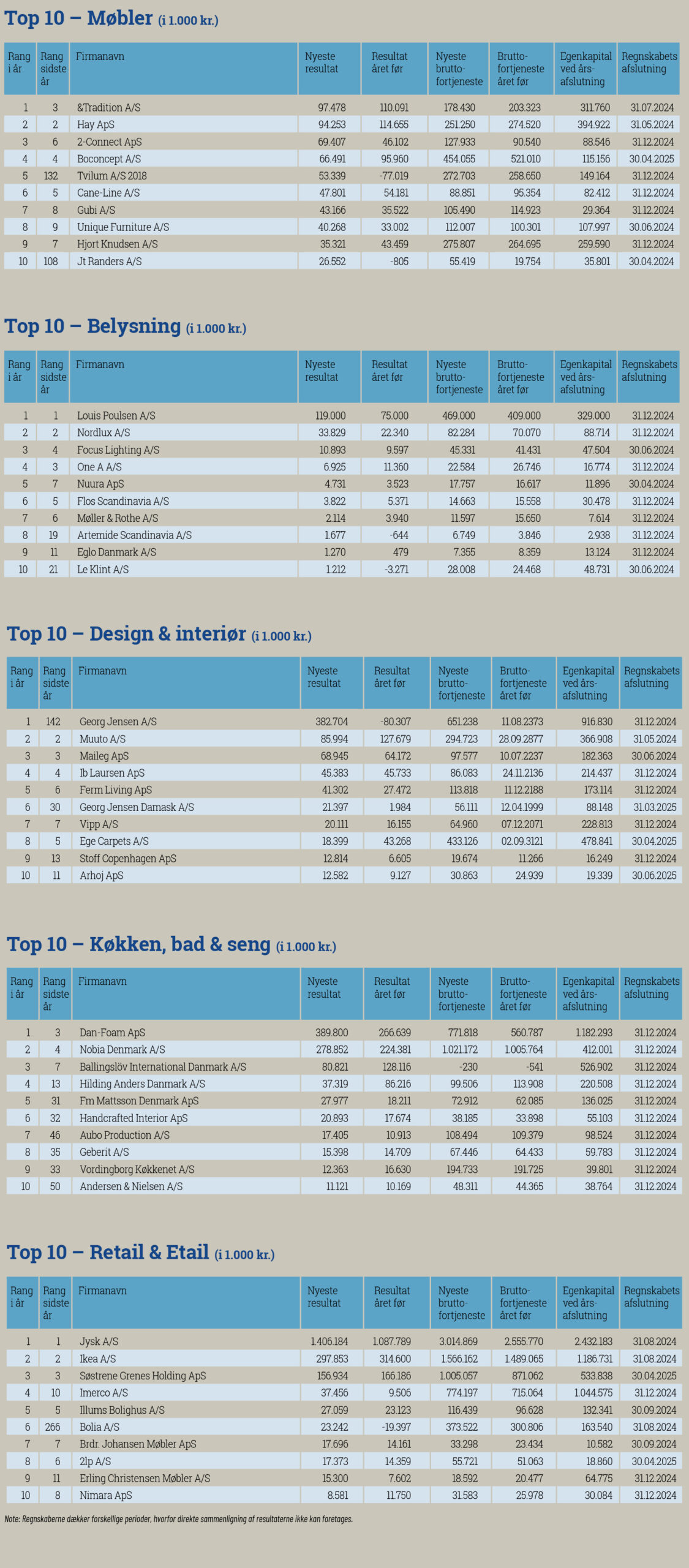

Branchespecifikke analyser

Med udgangspunkt i de tilgængelige regnskaber er det også muligt at udføre branchespecifikke analyser. Herunder er der gengivet Top 10 i forskellige brancher. Følg med online, hvis du vil opdateres hen over året.

Hvordan er analysen udformet?

Datasættet bag listerne over virksomheder i branchen er trukket fra Erhvervsstyrelsens Centrale Virksomhedsregister (CVR). Oplysningerne fra CVR er offentligt tilgængelige.

Virksomhederne er som udgangspunkt udvalgt på baggrund af Erhvervsstyrelsens branchekoder, eventuelle brancheforeningers medlemslister samt i samarbejde med organisationer og fagfolk med særligt kendskab til branchen. Listerne er dynamiske og ændrer sig løbende, efterhånden som der indleveres nye regnskaber til CVR. Datasættet bag listerne indeholder derfor altid de nyeste tilgængelige tal.

Udtrækket til listerne i denne udgave af 365DESIGN er foretaget den 13. oktober 2025. Regnskaberne viser resultater for regnskabsåret 2024 eller 2024/2025, og resultaterne skal derfor læses med hensyntagen til denne tidsforskydelse.

Listerne rangerer virksomhederne efter seneste årsresultat efter skat. Aktørerne er placeret i én af fire kategorier – Design & interiør, Møbler, Belysning, Køkken, bad & seng – ud fra en vurdering af deres primære forretningsområde. Hver aktør optræder kun i én kategori.